« l’histoire de toute société jusqu’à nos jours est l’histoire de la lutte de classes »

« l’histoire de toute société jusqu’à nos jours est l’histoire de la lutte de classes »

Le système de retraites français est un système solidaire, par répartition, dont le régime de base délivre une prestation définie : il garantit un niveau de prestation aux retraités qui ne dépend pas des aléas économiques et financiers. Ce système, mis en place au sortir de la seconde guerre mondiale, a sorti la majorité des retraités de la pauvreté et a réduit les inégalités par rapport à celles du marché du travail. Ce système a déjà subi des dégradations. Il fait aujourd’hui l’objet d’une nouvelle réforme qui va bouleverser la logique de solidarité du système. Cette analyse vise à montrer qu’il pourrait au contraire être amélioré.

Les retraités, enfin sortis de la pauvreté, doivent-ils y retourner ?

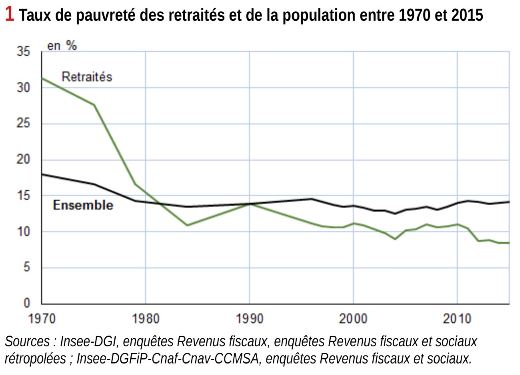

En 1970, la pauvreté touchait une personne sur trois dans les ménages de retraités [1]. En 2017, elle touche moins d’un retraité sur dix (figure 1), soit le taux de pauvreté le 2e plus bas de tous les pays de l’Union européenne, après la Slovaquie [2]. Ainsi, alors qu’il y a cinquante ans les seniors représentaient une catégorie paupérisée et déclassée par rapport au reste de la population, leur niveau de vie moyen est aujourd’hui équivalent à celui des actifs [3].

Le système actuel réduit certaines inégalités du marché du travail

En 2016, parmi les personnes âgées de 18 à 64 ans, le niveau de vie des 20% les plus aisées est 4,5 fois supérieur à celui des 20% les moins aisées. Ce rapport est réduit à 3,7 parmi les personnes de 65 ans ou plus [4].

Ces réussites ne doivent pas conduire à défendre le statu quo. De graves problèmes existent dans le système actuel. En particulier, les femmes perçoivent en moyenne une pension de droit direct inférieure de 42% à celle des hommes en 2017 [5].

De plus, du fait des réformes qui se sont succédé depuis 1993 (baisse du rendement des points dans les régimes complémentaires, hausse de la durée de référence pour une carrière complète dans les régimes de base, mise en place de la décote, etc.) et de la dégradation du marché du travail (gel du point d’indice dans la fonction publique, hausse du chômage à partir des années 1980, etc.), le montant moyen des pensions de droit direct diminue à chaque génération pour celles nées à partir de la fin des années 1940 [6].

Il est possible de financer de hauts niveaux de pensions

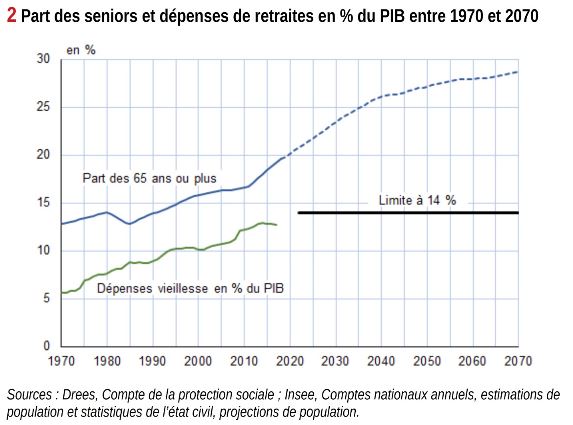

Durant la deuxième moitié du XXe siècle, le système de retraites a fait face à une augmentation continue de la part de retraités dans la population (figure 2). Il y a répondu par la hausse des ressources, et ne présente pas de problème systémique grave de financement, que ce soit aujourd’hui ou dans le futur. La valeur produite chaque année en France est croissante : comment la répartir entre actifs et retraités est un choix de société.

En 1960, nous étions 4 actifs pour un retraité. Aujourd’hui nous sommes 1,7 actif pour 1 retraité. Durant toute cette période, les moyens ont été trouvés pour financer des pensions de niveau croissant pour des retraités de plus en plus nombreux.

Les retraites ont été financées tout en réduisant le temps de travail

Pour financer les retraites, il n’y a pas eu besoin de travailler plus. Au contraire, le temps de travail s’est nettement réduit : en quarante ans, la durée annuelle du travail a diminué de 350 heures en moyenne [7]. En parallèle, les études se sont rallongées, repoussant d’autant l’occupation d’un emploi à temps plein.

Cela a été possible grâce aux gains de productivité : la richesse produite s’est fortement accrue par rapport au nombre d’heures travaillées. Elle s’est accrue plus rapidement que le nombre d’habitants : le produit intérieur brut (PIB) par habitant a été multiplié par 3,4 (hors inflation) entre 1960 et 2017 [8] et il croîtra encore d’ici 2040.

Le fait que la richesse par habitant continue de progresser, malgré la réduction relative du nombre d’actifs par rapport aux retraités, signifie qu’il n’y a pas de problème systémique dans le financement des retraites. Chaque habitant pourrait disposer d’un meilleur niveau de vie tout en travaillant moins longtemps.

Le déficit est d’abord une question de ressources

Le déficit actuel du système de retraites est le fruit d’une succession de politiques ayant eu pour effet de faire stagner les ressources, tandis que les dépenses augmentaient régulièrement. En effet, les dépenses ont progressé du fait des évolutions démographiques, ainsi que de l’amélioration des pensions, notamment du fait de carrières plus souvent complètes (en particulier pour les femmes). Or, les exonérations de cotisations sociales n’ont été, pour les régimes de retraites, que partiellement compensées par l’État. La Cour des comptes rappelle que les allégements généraux de cotisations patronales sont estimés au total à 52milliards d’euros en 2019 [9]. En comparaison, le déficit 2018 des caisses de retraites est de 3,5 milliards d’euros, soit 0,1% du PIB [10]. Il est donc loin d’être insurmontable.

Un déficit creusé par les suppressions d’emplois dans les services publics

Comme le met en avant le dernier rapport du Conseil d’orientation des retraites (COR), la dégradation du solde des régimes de retraites ces dernières années s’explique avant tout par les coupes dans la masse salariale de la fonction publique, cette dernière se caractérisant par des taux de cotisation sensiblement plus élevés que le privé [11]. Malgré la poursuite de ces politiques d’austérité et la baisse des contributions des différentes entités publiques (État, collectivités locales, Cnaf, Unédic...) qui en découle, le déficit projeté par le COR à l’horizon 2025 ne serait pourtant que de 0,3% à 0,7% du PIB, ce qui représente entre un quart et la moitié de la croissance annuelle. C’est largement absorbable.

Au-delà des seuls services publics, un chômage élevé entraîne un manque à gagner en termes de cotisations sociales. Des politiques efficaces de lutte contre le chômage contribueraient ainsi à résorber le déficit des caisses de retraites.

De même, l’amélioration des salaires permettrait d’augmenter les cotisations. En assurant l’égalité salariale entre les femmes et les hommes, non seulement à poste et qualification égaux où l’écart est de 10%, mais aussi en revalorisant les métiers dits "féminins", payés en moyenne 19% de moins que les métiers dits "masculins" [12], le déficit des caisses de retraites serait largement comblé.

La retraite par points : un système universel de baisse des pensions

Le projet de réforme du système de retraites est conçu pour respecter une règle : que les dépenses consacrées aux retraites soient plafonnées à 14% du PIB, soit à peu près le niveau actuel. Dans le même temps, la part des personnes âgées de 65 ans ou plus dans la population va passer de 20% en 2020 à 26% en 2040 [13]. Empêcher les ressources allouées au système de retraites d’accompagner cette évolution démographique, alors que cela s’est toujours fait, entraînera mécaniquement le décrochage universel du niveau des pensions.

Qui pourra travailler jusqu’à 64 ans ?

Dans le système proposé, l’âge à partir duquel il serait possible de partir en retraite à taux plein (sans décote) serait défini à 64 ans, puis serait repoussé automatiquement de génération en génération. Dans un contexte important de chômage des seniors, cela signifie pour beaucoup prolonger une période d’inactivité : parmi la génération née en 1954, 4 personnes sur dix n’étaient déjà plus en emploi au moment de la liquidation de leur retraite : 19% étaient au chômage, 7% en maladie ou invalidité, 3% en préretraite et 13% absents du marché du travail pour un autre motif [14].

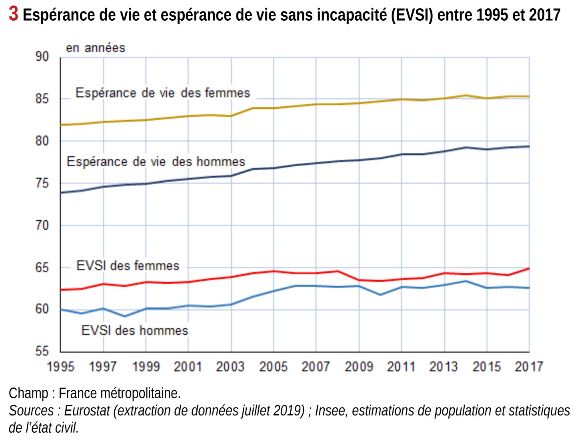

De plus, l’espérance de vie en bonne santé plafonne depuis dix ans autour de 64 ans pour les femmes et 63 ans pour les hommes (figure 3) [15].

La retraite par points reproduit les inégalités du marché du travail

Le principe affiché de la réforme « un euro cotisé ouvre les mêmes droits pour tous » ne réduit pas les inégalités. Au contraire, il reproduit à l’identique les inégalités du marché du travail.

La prise en compte de l’ensemble de la carrière au lieu des 25 meilleures années pénalisera ceux qui auront connu des interruptions d’activité, des petits boulots ou des périodes de chômage de longue durée.

Cela concerne en particulier les femmes : dans la génération née en 1956, une femme sur deux a eu plus de 20% d’années incomplètes au moment de liquider sa pension, contre 6% pour les hommes [16]. Ains les femmes de cette génération ont validé 139 trimestres en moyenne, dont 108 par l’emploi, quand les hommes ont validé 153 trimestres, dont 137 par l’emploi.

Par ailleurs, ceux qui ont bénéficié des meilleurs salaires seront toujours ceux qui bénéficieront des meilleures retraites. De plus, les plus aisés vivent en moyenne plus longtemps et percevront donc une retraite plus longuement : les 5% de personnes les plus aisées ont une espérance de vie supérieure de 13 ans pour les hommes et 8 ans pour les femmes à celles des 5% de personnes les plus modestes [17].

Le système actuel atténue légèrement les inégalités salariales, par des départs plus précoces pour certains métiers difficiles, mais aussi un taux de remplacement plus élevé pour les bas salaires. Pour les hommes, le taux de remplacement dépasse 83% pour les salaires inférieurs à 1500 € par mois, alors qu’il est en dessous de 70% pour les salaires supérieurs à 3500 € par mois [18].

Comité de mobilisation de la direction générale de l’INSEE

Contact : comite-de-mobilisation-insee-dg chez protonmail.com

Numéro « spécial retraite » de la revue Analyse (INSEE), décembre 2019

Définitions :

Le taux de pauvreté correspond à la part des personnes dont le niveau de vie est inférieur au seuil de pauvreté. Le seuil de pauvreté est généralement fixé à 60% du niveau de vie médian, ce dernier étant le niveau de vie partageant la population en deux parts égales, la moitié vivant au-dessus, l’autre moitié en dessous.

La pension de droit direct est la pension acquise en contrepartie de l’activité professionnelle et donc des cotisations versées, par opposition à la pension de réversion.

Le produit intérieur brut (PIB) correspond à l’ensemble de la valeur ajoutée créée en France dans les entreprises, services publics et autres secteurs institutionnels.

Dans le régime général, une année incomplète correspond à une année pour laquelle moins de quatre trimestres ont été validés. Pour valider quatre trimestres, il faut atteindre un montant donné de salaire, fixé à 800 heures de Smic depuis 1972, soit un mi-temps au salaire minimum sur l’année.

Le taux de remplacement est le rapport entre le montant de la pension et le dernier salaire, en pourcentage du dernier salaire.

(2002) Lenin (requiem), texte de B. Brecht, musique de H. Eisler

(2002) Lenin (requiem), texte de B. Brecht, musique de H. Eisler