En date du 19 décembre 2023, l’hebdomadaire ultra-réactionnaire "Le Point" fait état d’un sondage auprès des français (...)

La Chine choisit son « réquilibrage régional » face à l’offensive des Etats-Unis

Chine, Russie : le grand pivotement par Jacques Sapir

La Chine choisit son « réquilibrage régional » face à l’offensive des Etats-Unis

Chine, Russie : le grand pivotement par Jacques Sapir

, popularité : 4%

Les dirigeants de l’Asie-Pacifique (APEC), réunis en sommet à Pékin, ont adopté mardi 11 novembre une "feuille de route" prévoyant de créer à terme une zone régionale de libre-échange, a annoncé le président chinois Xi Jinping. Le dirigeant, qui défend particulièrement ce projet, a qualifié d’« étape historique » le lancement de ce processus vers la zone de libre-échange de l’Asie-Pacifique (FTAAP), traduisant, selon lui, « l’engagement des membres de l’APEC en faveur de l’intégration de l’économie régionale] ». Et ce avec l’accord de la Russie et l’hostilité manifeste des États-Unis au dit projet.

Le terme "feuille de route" reflète le nécessaire consensus auquel doivent parvenir les 21 économies membres de l’APEC. Pékin souhaitait que le communiqué final du sommet fasse référence à une « étude de faisabilité » de la FTAAP, suscitant de fortes réticences des États-Unis qui y voyaient une mise sur les rails d’un futur accord multilatéral. La FTAAP est en concurrence avec le partenariat Trans-Pacifique (TPP), un projet que Washington inscrit dans le « rééquilibrage » vers l’Asie de sa politique. Ce partenariat exclut La Chine en l’état et est considéré par des analystes chinois comme une tentative américaine d’endiguer l’influence croissante, diplomatique et économique, de Pékin.

Les économies membres de l’APEC représentent 57 % du PIB de la planète et 44 % des échanges commerciaux internationaux. En regard de cette information essentielle, nous publions cet article du 25 octobre 2014 de Jacques Sapir. Il donne la toile de fond ; mais depuis cette date est intervenu un événement important : l’initiation de la création d’une zone de libre-échange en Asie-Pacifique qui montre « le grand pivotement » de la Chine et de la Russie, qui peut endiguer la tentative de « rééquilibrage vers le Pacifique » des États-Unis. Pour que le panorama soit complet, il faudrait y ajouter une nouvelle récente concernant la signature d’accord entre l’Iran et la Russie. (note de Danielle Bleitrach)

___

Le président chinois Xi Jinping lors du sommet des dirigeants de la zone Asie-Pacifique, le 11 novembre.

Chine, Russie : le grand pivotement par Jacques Sapir

La récession qui frappe l’Europe depuis 2011 a, bien entendu, eu un impact non négligeable sur l’activité économique de la Russie. Elle a affecté l’activité des exportateurs, qu’il s’agisse des exportateurs d’hydrocarbures que des exportateurs de produits semi-finis (acier, métaux non-ferreux, produits chimiques de base). Ces exportations, quoique moins spectaculaires que celles des hydrocarbures, ont en réalité un impact bien plus important sur l’activité économique par le biais des chaînes de sous-traitance. De ce point de vue, l’impact de la crise en Europe sur l’emploi industriel en Russie a été sensible, mais somme toute assez bien digéré. Le taux de chômage est aujourd’hui inférieur à 5% de la population active. Néanmoins, il est clair que la Russie, dont l’Europe est le premier partenaire commercial, a « importé » en partie la récession ou la stagnation que connaît le continent européen. C’est ce phénomène qui a déclenché au sein des élites tant politiques qu’économiques russes une réflexion approfondie sur l’avenir des relations économiques avec l’Europe, mais aussi avec d’autres partenaires et en premier lieu des partenaires asiatiques.

I. Les raisons d’un pivotement

Dès la fin de l’année 2012, la croissance économique s’est mise à ralentir en Russie. Devant la situation économique de l’Union européenne, il était clair qu’il y avait un risque de connaître cette situation pendant encore plusieurs années. On parle de plus en plus de la perspective d’une « décennie perdue » en Europe, et en tous les cas pour les pays de la zone Euro. Il est clair que cette perspective n’a été perçue que progressivement au sein des élites politiques et économiques de la Russie. Vue comme un risque potentiel en octobre 2012, mais comme un risque que les européens pouvaient réduire et limiter, du moins dans la vision des dirigeants russes, cette perspective est devenue un fait objectif à l’automne 2013. Durant cette période, les dirigeants russes ont progressivement fait le constat de l’incapacité des dirigeants européens à prendre la mesure de la gravité de la situation économique. Ceci n’a certainement pas dû être facile car ils tenaient, en règle générale, ces dirigeants pour compétents et rationnels en ce qui concerne les mesures de politique économique. Le constat de l’impuissance des dirigeants européens, dans un domaine où ils étaient réputés être passés maîtres, a profondément ébranlé l’image de ces dirigeant européens pour l’élite russe. Elle a entraîné, par réaction, un changement important dans la stratégie du gouvernement russe. Ce changement se traduit par le choix vers l’Asie, choix qui a été fait en réalité entre la fin de 2012 et la fin du printemps 2013. De ce point de vue, on peut parler d’un réajustement pragmatique de la politique économique de la Russie [1].

Le gouvernement russe a déployé beaucoup d’efforts pour réorienter le commerce international de la Russie vers l’Asie et en particulier vers la Chine. Il a cherché, aussi, à développer une zone de libre-échange avec certains des pays de l’ex-Union soviétique. Sur ce terrain, il est clair que les objectifs économiques se combinent et se conjuguent avec des objectifs politiques. Il s’agit tout à la fois de trouver de nouvelles sources de croissance pour l’économie russe et de constituer un bloc géopolitique capable de résister aux tentatives de déstabilisation américaines. Sur le plan économique, le principe d’une diversification des partenaires commerciaux est très certainement judicieux. Mais, la réalisation de ces objectifs aurait du être étalée dans le temps. Par ailleurs, même si la part de l’Europe dans le commerce extérieur de la Russie était appelée à baisser du fait de la conjoncture économique, elle devait initialement certainement rester importante. En fait, la solution ne réside donc pas tant dans une réorientation des flux de commerce extérieur (même si cette réorientation est apparue comme nécessaire dès 2012) [2].

Tableau 1 : Exportations et importations de la Russie par zone géographique

| Exports | Reste du monde | CEI | BRICS | Autre Asie | Iran et Turquie | Suisse et Norvège | Etats Unis et Canada | UE |

| 2000 | 12,00% | 15,50% | 6,90% | 4,20% | 3,60% | 3,90% | 4,60% | 49,20% |

| 2005 | 7,70% | 15,60% | 7,40% | 3,00% | 5,30% | 4,70% | 2,70% | 53,60% |

| 2010 | 6,00% | 17,70% | 7,80% | 6,70% | 6,00% | 2,40% | 3,40% | 50,00% |

| 2011 | 7,60% | 18,20% | 9,00% | 6,10% | 5,60% | 2,40% | 3,30% | 47,80% |

| 2012 | 7,20% | 17,60% | 9,70% | 6,20% | 5,60% | 2,20% | 2,50% | 49,00% |

| Import | Reste du monde | CEI | BRICS | Autre Asie | Iran et Turquie | Suisse et Norvège | Etats Unis et Canada | UE |

| 2000 | 7,80% | 34,20% | 5,90% | 3,00% | 1,20% | 1,30% | 8,50% | 38,20% |

| 2005 | 7,80% | 19,20% | 11,00% | 10,50% | 1,90% | 1,60% | 5,10% | 42,80% |

| 2010 | 8,10% | 13,90% | 20,40% | 8,30% | 2,20% | 1,70% | 5,50% | 39,90% |

| 2011 | 7,90% | 14,70% | 18,80% | 9,40% | 2,20% | 1,60% | 5,40% | 40,10% |

| 2012 | 9,40% | 12,70% | 19,30% | 9,40% | 2,30% | 1,50% | 5,70% | 39,60% |

BRICS : Brésil, Chine, Inde et Afrique du Sud. Autre Asie : Japon, Corée, Singapour et Vietnam. Source : Banque Centrale de Russie

II. Le développement de relations privilégiées avec la Chine

Le développement des relations commerciales entre la Chine et la Russie était dans l’ordre des choses, compte tenu de la taille de l’économie chinoise et de son fort potentiel de croissance. Mais, la dimension économique n’a pas été la seule en cause dans ce rapprochement. Progressivement, les deux pays se sont découverts des intérêts communs face aux États-Unis. C’est ce qui a conduit Moscou et Beijing à prendre diverses initiatives sur la convertibilité réciproque du Rouble et du Yuan [3], mais aussi sur l’usage parallèle du Rouble et du Renminbi dans les échanges [4]. Ceci correspond à la stratégie chinoise de renforcement progressif du Yuan/Renminbi. En fait, depuis 2010, un certain nombre de mesures importantes ont été annoncées :

![]() Fin 2010, le yuan peut être échangé pour la première fois contre des roubles sur la place boursière de Moscou (avec une cotation électronique).

Fin 2010, le yuan peut être échangé pour la première fois contre des roubles sur la place boursière de Moscou (avec une cotation électronique).

![]() Fin 2011, la Chine et le Japon annoncent avoir signé un accord pour utiliser leurs monnaies respectives au lieu du dollar dans leurs échanges commerciaux.

Fin 2011, la Chine et le Japon annoncent avoir signé un accord pour utiliser leurs monnaies respectives au lieu du dollar dans leurs échanges commerciaux.

![]() En septembre 2012, la Chine et la Russie réitèrent en mettant fin de manière historique au règne du pétrodollar, signant un accord permettant aux Chinois d’acheter autant de pétrole qu’ils le souhaitent en yuan. Cet accord est confirmé par les présidents des deux pays en septembre 2013.

En septembre 2012, la Chine et la Russie réitèrent en mettant fin de manière historique au règne du pétrodollar, signant un accord permettant aux Chinois d’acheter autant de pétrole qu’ils le souhaitent en yuan. Cet accord est confirmé par les présidents des deux pays en septembre 2013.

![]() Mars 2013, le Brésil signe un accord lui permettant de payer ses biens importés en reals, tandis que la Chine paiera ses biens importés directement en yuan.

Mars 2013, le Brésil signe un accord lui permettant de payer ses biens importés en reals, tandis que la Chine paiera ses biens importés directement en yuan.

Il est clair que le rôle du Renminbi comme monnaie de transaction s’accroît désormais rapidement. Selon SWIFT [5], l’utilisation de la monnaie chinoise comme devise de paiement international a fait un bond de 24%, la propulsant au 13ème rang des monnaies de règlement des transactions commerciales dans le monde contre la 20ème place en 2012. Cette situation a connu un basculement important en 2013 et 2014. Les investissements directs asiatiques, et en particulier chinois, ont augmenté très fortement. Ceci correspond à la création d’un Fonds d’investissement conjoint sino-russe qui a été mis en place en réalité en juin 2012, mais qui a commencé ses opérations à la fin de 2012. Ce Fonds a été créé conjointement par le Fonds russe des investissements directs et la Corporation chinoise des investissements. La société de gestion du Fonds est détenue à 60% par la Russie et à 40% par la partie chinoise. L’objectif concernant le volume des investissements du fonds était de 4 milliards de dollars. Il semble avoir été atteint dès la fin de 2013 [6]. Les investissements japonais et coréens ont aussi augmenté, quoique dans une moindre mesure par rapport aux IDE chinois. Ces investissements sont largement concentrés dans le domaine des infrastructures de transport (oléoducs et gazoducs [7], mais aussi transports ferroviaires et aériens), dans le domaine industriel et dans le domaine agricole.

Ceci devrait changer la donne à moyen terme dans le domaine des exportations des hydrocarbures et mettre fin à la prééminence de l’Europe comme principal client de la Russie. Dans l’accord annoncé en juin 2014, lors du Forum Economique de Saint-Pétersbourg, la compagnie pétrolière publique russe Rosneft entend fournir 365 millions de tonnes de pétrole à la Chine jusqu’en 2038, et ce pour un montant de 270 milliards de dollars. Les premières livraisons ont été effectuées en juillet 2013 (800.000 tonnes), mais sont restées à un niveau symbolique. Par contre, le volume de livraisons devrait être porté à 2 millions de tonnes en 2014 et à 15 millions de tonnes en 2015. Ces chiffres restent cependant encore loin de ceux livrés aux pays européens. Les exportations russes se montant pour les pays Non-CEI à 208 millions de tonnes en 2013. Mais, la perspective de voir le flux avec la Chine atteindre 15% des exportations hors-CEI d’ici 2017 n’est nullement irréaliste. Dans ce projet, Rosneft a aujourd’hui deux partenaires chinois : la CNPC et Sinopec. Des projets tout aussi importants ont donné lieu à des accords en cours de négociation tant avec le Japon, où la question de l’énergie se pose de manière particulièrement aiguë depuis l’accident de Fukushima, qu’avec la Corée du Sud. Ces accords sont largement liés au développement des champs gaziers de Sakhaline (en Extrême-Orient russe) et de Kovytka.

III. La dynamique des sanctions et la réalité de l’économie russe

Il est donc clair que bien avant que s’enclenche la dynamique des sanctions à la suite des événements en Ukraine, la Russie était engagée dans un processus de basculement tant de ses flux commerciaux que de ses investissements vers l’Asie. Mais, la logique des sanctions et des contre-sanctions prises par la Russie a conduit très certainement à accélérer ce processus. Les éléments existent aujourd’hui pour une forte relance de l’économie, en partie liée à la substitution aux importations. Il est possible aujourd’hui de revenir à des taux de croissance élevés, comme ceux que la Russie a connu de 2002 à 2008, en particulier par le mécanisme de substitution. Mais ceci implique des investissements importants. C’est aujourd’hui la question centrale du développement économique. Il est clair que l’on veut relocaliser en Russie une partie des productions car, jusqu’à maintenant, les grandes sociétés russes considéraient le marché mondial comme un « supermarché » où elles faisaient leurs courses. La situation actuelle a fait comprendre que cette politique n’était pas saine. Et ceci ne concerne pas seulement les pays ayant appliqué les sanctions. C’est un choix général.

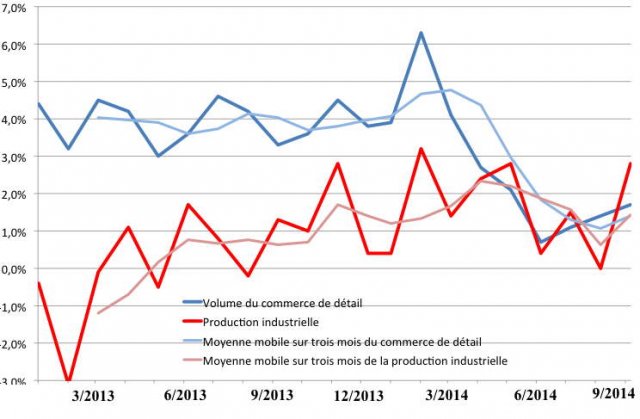

Les indicateurs macroéconomiques révèlent une certaine déconnexion entre l’évolution du taux de change, qui est certainement le point sur lequel les sanctions ont eu le plus d’effets, et celui de l’économie réelle. Cette déconnexion se traduit par l’accélération de la production industrielle, qui devrait se traduire à terme dans les résultats du PIB. Une tendance analogue est sensible pour la consommation des ménages, après une forte réduction de janvier à juin 2014. L’évolution de la production industrielle est liée à plusieurs facteurs qui se conjuguent. On notera parmi les plus importants d’entre eux :

![]() (a) Les effets de l’accroissement des dépenses militaires, suite aux décisions prises en 2012 et au début 2013, et dont les effets industriels commencent à se voir.

(a) Les effets de l’accroissement des dépenses militaires, suite aux décisions prises en 2012 et au début 2013, et dont les effets industriels commencent à se voir.

![]() (b) L’impact du mécanisme de substitution aux importations, d’abord les importations en provenance d’Ukraine puis, depuis quelques semaines les importations agro-alimentaires de l’UE et des États-Unis.

(b) L’impact du mécanisme de substitution aux importations, d’abord les importations en provenance d’Ukraine puis, depuis quelques semaines les importations agro-alimentaires de l’UE et des États-Unis.

Mais, ce mouvement de reprise de l’activité industrielle est aussi soutenu par la consommation. Si, en volume, la consommation des biens alimentaires et des alcools est restée stable ces trois derniers mois, la consommation des biens manufacturés s’est accrue de 3,5% (sur les mêmes mois de l’année 2013).

Graphique 1 : Evolution de la production industrielle et de la consommation des ménages

Si les niveaux d’accroissement de la consommation comme du revenu réel des ménages ont baissé par rapport à 2013, l’essentiel de cette baisse a été faite dans le premier semestre de 2014. La situation s’est donc stabilisée durant l’été, et montre des signes de robustesse pour la fin de l’année.

On notera, enfin, que le "run" sur les banques russes auquel certains s’attendaient à la suite des sanctions ne s’est pas produit. Par contre, après un démarrage très important sur la fin 2013 et le début de 2014, les achats dans l’immobilier ont largement fléchi. Ceci semble être causé par la hausse des taux d’intérêts.

IV. Le projet d’intégration à l’échelle de l’Eurasie

Dans ce cadre, la constitution d’un espace commun sur le continent Eurasiatique qui a été proposée par le Président Vladimir Poutine lors des entretiens "Valdaï" qui se sont tenus les 22-24 octobre 2014 à Sotchi apparaît à la fois comme un projet géopolitique ET comme un projet économique.

En géopolitique, il s’agit d’éviter une nouvelle coupure de cette masse continentale, que ce soit en évitant la reconstitution des blocs de la guerre froide mais aussi en prévenant un possible retour du conflit entre la Russie et la Chine. C’est un point essentiel pour les dirigeants russes. On a tendance à ignorer en Europe qu’en Extrême-Orient, et ce contrairement à ce qui s’est passé en Europe, il n’y a pas eu de rétractation de la Russie avec la fin de la guerre froide. La dissolution de l’URSS ne s’est nullement accompagnée de modifications de frontières. Celles d’aujourd’hui sont celles de 1945, telles qu’elles avaient été fixées au sortir de la seconde guerre mondiale. Or, ces frontières ont été historiquement contestées, que ce soit dans des conflits sino-soviétiques (au début des années 1930 lors du tournant réactionnaire du Kuomintang ) ou dans les années 1960 lors du conflit politico-idéologique entre Moscou et Pékin. Ces frontières ont été aussi contestées par le Japon, et si l’on se souvient de la guerre de 1904-1905 dont la raison fut la présence russe en Corée, on a tendance à oublier les combats du lac Khasan (1938) et surtout de Khalkhin-Ghôl en 1939 puis de Mandchourie en 1945 [8]. L’idée de pouvoir, à travers cet accord, arrimer la Chine à un projet continental est une dimension importante de la pensée stratégique de Vladimir Poutine.

En économie, il voit aussi l’intérêt, pour la Russie, d’être un pont entre l’Europe occidentale et la Chine. Dmitry B. Kuvalin, un des chercheurs les plus remarquables de l’Institut de Prévisions Economiques de Moscou, a réalisé une étude qui a été commanditée par le conseil de l’Union Eurasienne, sur les avantages d’un système commun de transport entre la Belarus, le Kazakhstan, la Russie et la Chine [9]. Cette étude a été réalisée par l’Institut de Prévision de l’Economie Nationale (IPEN-ASR). L’IPEN-ASR a rapidement démontré que l’horizon pertinent était en réalité 2030. Dans le cas de l’Union Eurasienne (UEurAs), et ce contrairement à l’Union européenne, l’intégration procède de la coopération multilatérale, et non de la constitution d’instances décisionnelles supranationales. Ainsi, les ministères des transports nationaux conserveront la mainmise sur le système de transport. La Commission de l’Union Eurasienne aura avant tout un rôle consultatif. En fait, cette stratégie de développement intégrée ne remplace pas la stratégie ferroviaire nationale. Vu le territoire de l’UEurAs, il est clair que les transports ferroviaire et aériens ont un rôle important. Ils représentent 8% du PIB et ils emploient, au total, 15 millions de personnes. Le volume transporté est supérieur à 150 millions de tonnes par chemins de fer. Cette étude a permis de montrer deux choses :

![]() Jusqu’en 2020, pour le Belarus, il y aura un accroissement de 5% uniquement liés à l’intégration. A l’intérieur de l’UEurAs, le transport va s’accroître de 7%. Les gains en PIB seront pour le Belarus de 0,4% par an. Un accroissement du même ordre est attendu (0,5% par an) pour le Kazakhstan. Le volume de transport devrait s’accroître de 8,5% en 2025 (et de 12% jusqu’en 2030). Il est plus faible pour la Russie, devant atteindre en moyenne 0,1% par an jusqu’en 2030. C’est compréhensible du fait de la taille générale de l’économie. Le premier résultat est donc que l’UEurAs bénéficiera avant tout au Belarus et au Kazakhstan et peu à la Russie.

Jusqu’en 2020, pour le Belarus, il y aura un accroissement de 5% uniquement liés à l’intégration. A l’intérieur de l’UEurAs, le transport va s’accroître de 7%. Les gains en PIB seront pour le Belarus de 0,4% par an. Un accroissement du même ordre est attendu (0,5% par an) pour le Kazakhstan. Le volume de transport devrait s’accroître de 8,5% en 2025 (et de 12% jusqu’en 2030). Il est plus faible pour la Russie, devant atteindre en moyenne 0,1% par an jusqu’en 2030. C’est compréhensible du fait de la taille générale de l’économie. Le premier résultat est donc que l’UEurAs bénéficiera avant tout au Belarus et au Kazakhstan et peu à la Russie.

![]() Mais, et c’est un point très important, le volume de fret en transit augmentera très fortement. L’intégration des systèmes de transport fera de la Russie un "pont" entre l’Europe et l’Asie (la Chine). C’est là que se situerait l’effet positif maximal pour la Russie, qui serait donc un effet indirect et non un effet direct. Une partie du trafic pour l’instant maritime devrait se faire par chemins de fer. Cet effet est estimé entre 0,4% et 0,6% de croissance du PIB par an.

Mais, et c’est un point très important, le volume de fret en transit augmentera très fortement. L’intégration des systèmes de transport fera de la Russie un "pont" entre l’Europe et l’Asie (la Chine). C’est là que se situerait l’effet positif maximal pour la Russie, qui serait donc un effet indirect et non un effet direct. Une partie du trafic pour l’instant maritime devrait se faire par chemins de fer. Cet effet est estimé entre 0,4% et 0,6% de croissance du PIB par an.

Dans le cadre de cette étude, il a été étudié la création de nouvelles lignes, dites « à grande vitesse », en particulier desservant la Chine à partir du Sinkiang, et se connectant soit avec les ports de la Baltique, soit les ports de la Mer Noire. Ce programme correspond à l’intégration des plans nationaux de systèmes à Grande Vitesse, qui devraient être étendu au Fret. Cette ligne « Grande Vitesse » connecterait d’abord Ekaterinbourg à Astana et Astana à Almaty. Trois centres logistiques seraient alors construits, l’un entre la Chine et le Kazakhstan (entre Almaty et Urumchi), l’autre à Ekaterinbourg et le troisième à Moscou. Ces centres logistiques seraient doublés par des centres aéroportuaires (celui de Moscou devant être délocalisé à Kazan car les plateformes de Moscou sont aujourd’hui saturées). L’idée est d’avoir une ligne Helsinki – Moscou – Pékin et Brest-Litovsk – Moscou – Pékin. La dérivation Moscou – Brest-Litovsk a été étudiée pour le compte du Belarus. On sait qu’un accord de principe a été signé récemment, prévoyant 230 milliards d’investissements dans les 15 prochaines années [10].

Le gouvernement de la Corée du Sud s’est rallié en octobre à l’idée d’une initiative Eurasienne joignant la Corée à la Russie pour les questions énergétiques et de transport. On voit que ces initiatives pré-datent les sanctions. La Russie a décidé en réalité depuis plusieurs années d’étudier la question du développement des transports dans les régions de Sibérie orientale et de l’Extrême-Orient. Le but est d’accroître le volume du fret transporté mais aussi d’augmenter le niveau de vie dans ces régions. Ce projet inclut la modernisation du BAM (qui passerait à deux voies alors qu’il est actuellement à voie unique), le développement du port de Magadan, et la desserte ferroviaire de Magadan et des ports de la côte orientale. Les coûts d’investissements seront importants, probablement autour de 4 milliards d’Euros pour la desserte ferroviaire des ports.

On constate que l’idée de l’intégration Eurasiatique est un projet cohérent, tant du point de vue géopolitique que du point de vue économique. C’est, à l’évidence, un projet majeur pour le gouvernement russe et pour Vladimir Poutine.

(2002) Lenin (requiem), texte de B. Brecht, musique de H. Eisler

(2002) Lenin (requiem), texte de B. Brecht, musique de H. Eisler